Sommaire

Comprendre le coût d’embauche d’un salarié étranger en France est indispensable si vous voulez sécuriser votre budget dès le départ. Le sujet ne se limite pas au salaire brut. Il faut aussi intégrer les charges patronales, la taxe OFII désormais recouvrée par la DGFiP, les frais liés à la demande d’autorisation de travail, ainsi que certains coûts opérationnels selon le profil recruté. En anticipant ces postes dès le recrutement d’un salarié, vous évitez les écarts de budget et vous gagnez en visibilité.

Coût total pour recruter un salarié étranger en France

Le coût embauche salarié étranger varie selon le statut du travailleur étranger, la durée du contrat et le mode d’embauche d’un salarié étranger. Pour recruter un salarié étranger, vous devez additionner plusieurs blocs de dépense : salaire brut, cotisations patronales, éventuelle autorisation de travail, taxe OFII, et parfois transport, hébergement ou formation.

Quels postes de coûts prévoir pour un salarié étranger en France ?

En pratique, le salaire brut n’est que la base. S’y ajoutent les charges patronales, la taxe OFII, les frais administratifs liés à la demande d’autorisation de travail et, dans certains cas, des frais logistiques. Selon la situation, ces dépenses peuvent inclure le déplacement du salarié étranger en France, son logement temporaire ou une formation sécurité avant la prise de poste.

Le statut du salarié change tout. Pour un ressortissant de l’Union européenne, il n’y a ni demande d’autorisation de travail ni taxe OFII. En revanche, pour un travailleur étranger hors UE non résident, l’employeur doit prévoir une demande d’autorisation de travail, un dossier à instruire par l’administration, un délai pouvant aller jusqu’à 2 mois et la preuve de paiement de la taxe. Ces éléments doivent être intégrés dès le départ si vous envisagez de recruter un salarié étranger et souhaitez anticiper le coût pour l’employeur.

- Charges patronales : environ 45 % du salaire brut en CDI classique, soit 900 € pour 2 000 € brut mensuels.

- Taxe DGFiP (ex-OFII) : de 74 € forfaitaires à 55 % du salaire mensuel, avec un plafond à 2 506,67 €.

- Frais logistiques : transport, hébergement et formation, généralement entre 2 000 et 3 000 € pour une mission de 6 mois.

Pour une mission de 6 mois via une agence d’intérim spécialisée, le coût total atteint environ 15 780 €, avec un coefficient de 1,20 à 1,35 appliqué au salaire brut, hors frais logistiques.

Charges patronales et salaire minimum applicable

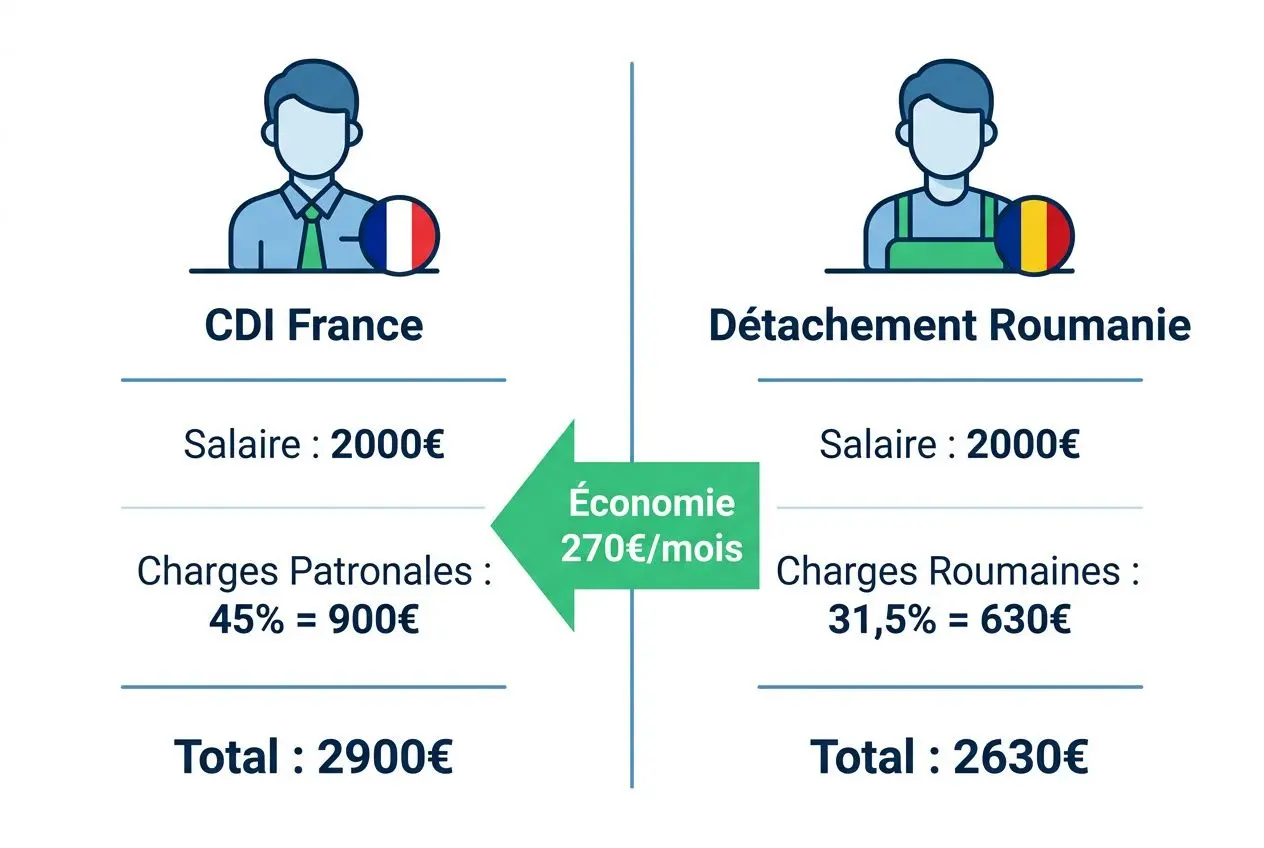

Le point de départ reste le minimum légal ou conventionnel. En 2026, le SMIC s’établit à 1 823,03 € brut mensuel. Si votre convention collective prévoit davantage, c’est ce montant qui s’impose. Pour tout recrutement d’un salarié, y compris celui d’un salarié étranger en France, aucune dérogation n’est possible. À ce niveau de salaire brut, il faut ajouter environ 45 % de charges patronales en CDI classique. À titre de comparaison, un salarié détaché depuis la Roumanie supporte un taux de 31,5 %, soit un écart d’environ 288 € par mois et par salarié. Pour vérifier les conditions applicables à votre dossier d’autorisation de travail, vous pouvez consulter l’autorisation travail étranger.

Comparaison entre CDI classique, détachement et intérim

Trois options reviennent le plus souvent : le CDI en France, le détachement et l’intérim spécialisé. Le CDI classique concentre les charges patronales françaises et peut déclencher la taxe OFII si le travailleur étranger est concerné par une demande d’autorisation de travail. Le détachement permet, dans certains cas, de conserver les cotisations sociales du pays d’origine. C’est ce qui explique l’écart observé avec un salarié détaché roumain.

L’intérim spécialisé, lui, rend le budget plus lisible. Une partie de la gestion administrative, y compris l’autorisation de travail lorsque le cadre le permet, est prise en charge par l’agence. En contrepartie, il faut intégrer sa marge et les frais logistiques, qui restent souvent les plus sous-estimés dans le coût d’embauche d’un salarié étranger.

| Mode de recrutement | Charges sociales | Coût mensuel (base 2 000 € brut) | Taxe OFII (CDI) | Frais logistiques |

| CDI classique France | 45 % | 2 900 € | 1 100 € (55 % du salaire brut) | Non applicables |

| Détachement Roumanie | 31,5 % | 2 630 € | Exonéré (hors UE : applicable selon statut) | 2 000 à 3 000 € / mission |

| Intérim spécialisé (6 mois) | Incluse dans le coefficient | ~2 630 € (coeff. 1,20 à 1,35) | Gérée par l’agence | 2 000 à 3 000 € / mission |

Montant taxe employeur salarié étranger : barèmes 2026

La taxe OFII, recouvrée par la DGFiP depuis le 1er janvier 2023, s’applique à la première embauche d’un travailleur étranger hors UE lorsqu’une autorisation de travail est nécessaire. Pour estimer le montant taxe employeur salarié étranger, vous devez prendre en compte deux éléments : la durée du contrat de travail et le salaire brut mensuel.

La taxe DGFiP selon la durée du contrat de travail

Pour un contrat de 12 mois ou plus, CDI compris, la taxe correspond à 55 % du salaire brut mensuel, dans la limite de 2 506,67 €, soit 2,5 fois le SMIC 2026. Le calcul se fait sur la rémunération mensuelle versée, sans distinction entre temps plein et temps partiel.

- Contrat de travail d’au moins 12 mois (CDI inclus) : 55 % du salaire brut mensuel, plafonné à 2 506,67 €.

- Contrat de 3 à moins de 12 mois : 74 € si le salaire est inférieur ou égal au SMIC, 210 € entre 1 et 1,5 SMIC, 300 € au-delà de 1,5 SMIC.

- Emploi saisonnier : 50 € par mois d’activité, complet ou incomplet, quel que soit le salaire.

- Jeunes professionnels et assistants de langue : 72 € pour les jeunes professionnels relevant d’un accord bilatéral, aucune taxe pour les assistants de langue en emploi temporaire.

Ces barèmes ne concernent que les situations où une autorisation de travail est exigée. Les ressortissants de l’UE, de l’EEE, de la Suisse et de Monaco en sont dispensés. Il en va de même pour les titulaires d’un passeport talent.

Déclaration et paiement auprès de la DGFiP

La déclaration de la taxe suit un calendrier précis. Elle est due le dernier jour du mois de l’embauche, avec un délai de 3 mois après l’obtention de l’ autorisation de travail pour procéder au paiement. Selon votre régime, la déclaration s’effectue via le formulaire 3310-A-SD (régime réel normal) ou 3517-S-SD (régime simplifié), à transmettre au premier trimestre de l’année suivant l’embauche.

Si votre entreprise n’est pas redevable de la TVA, vous devez déposer l’annexe 3310-A-SD avant le 25 février. En cas de cessation d’activité, le paiement devient immédiat. Enfin, conservez la preuve de règlement : elle est requise dans tout dossier d’introduction d’un salarié hors UE non résident.

Autorisation de travail et carte de séjour du salarié

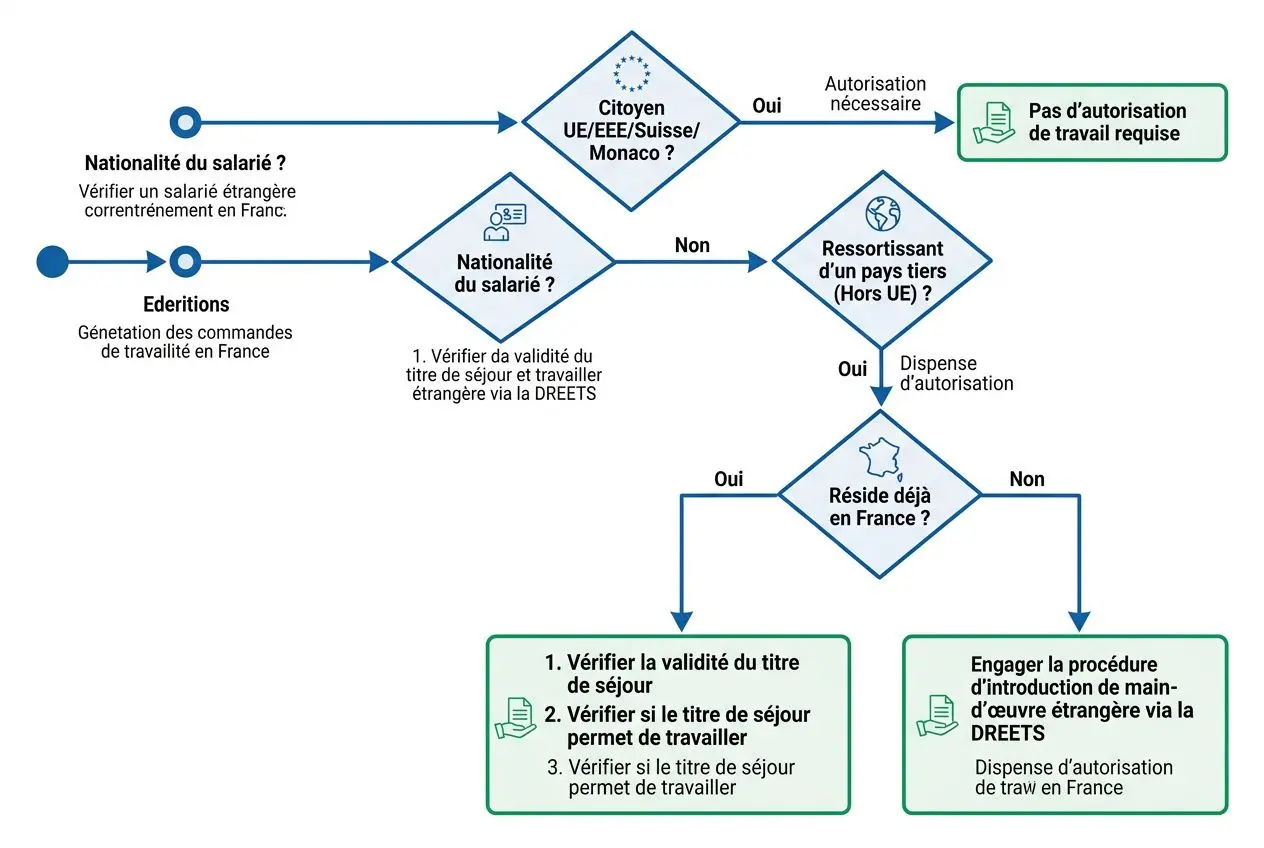

L’obtention d’une autorisation de travail dépend d’abord de deux éléments : la nationalité du candidat et le titre de séjour qu’il présente. Avant d’embaucher un salarié, vous avez donc intérêt à qualifier précisément sa situation. C’est le moyen le plus sûr d’éviter une demande d’autorisation inutile ou, à l’inverse, un oubli qui pourrait fragiliser le recrutement.

Quels salariés étrangers doivent faire l’objet d’une autorisation de travail ?

En principe, les salariés étrangers ressortissants d’un pays hors UE doivent disposer d’une autorisation de travail pour exercer une activité salariée en France, sauf s’ils détiennent déjà un titre de séjour autorisant le travail. À l’inverse, les ressortissants de l’UE, de l’EEE, de la Suisse et de Monaco accèdent librement au marché du travail français sur présentation d’un document d’identité valide, sans demande d’autorisation de travail ni taxe OFII.

- Ressortissants UE/EEE/Suisse/Monaco : aucune autorisation de travail requise pour embaucher un salarié, et aucune taxe OFII à régler.

- Titre de séjour autorisant l’emploi sans formalité complémentaire : carte de résident, titre « compétences et talents », titre « vie privée et familiale » et VLS-TS permettent de travailler directement.

- Titre de séjour ne permettant pas une activité salariée : carte visiteur et carte stagiaire. Une vérification préalable reste indispensable avant tout contrat de travail.

Depuis le début de l’année 2024, les métiers en tension suivent un régime plus simple : la demande d’autorisation n’impose plus de démontrer une recherche préalable sur le marché national et peut aboutir à la délivrance d’un titre de séjour exceptionnel d’un an.

Vérification du titre de séjour avant l’embauche

Avant d’embaucher un salarié hors UE déjà présent en France, vous devez faire vérifier sa carte de séjour auprès de la préfecture au moins 2 jours ouvrables avant la prise de poste. Cette démarche, réalisable par mail, permet de confirmer la validité du titre de séjour et de sécuriser votre déclaration en cas de contrôle.

Une mauvaise lecture du titre de séjour peut entraîner des sanctions financières et pénales. Mieux vaut donc contrôler ce point en amont, avant de finaliser le contrat de travail.

Pour les étudiants, une déclaration nominative en préfecture est obligatoire au moins 2 jours ouvrables avant l’embauche. Leur temps de travail reste plafonné à 964 heures par an. Sans réponse de l’administration dans le délai prévu, la déclaration est réputée accomplie.

Procédure de demande d’autorisation de travail auprès de la DREETS

Lorsqu’un candidat hors UE ne réside pas en France, la demande d’autorisation de travail doit être déposée auprès de la DREETS. Le dossier comprend notamment le contrat de travail, les justificatifs de logement et la preuve de paiement de la taxe DGFiP. Le délai d’instruction est de 2 mois à compter de la réception d’un dossier complet. En l’absence de réponse, le rejet est tacite.

Nous vous accompagnons à chaque étape : analyse du besoin, constitution du dossier, contrôle des pièces, suivi de la demande d’autorisation et sécurisation de l’embauche de salariés étrangers.

Dans certaines situations, vous devrez articuler la demande d’autorisation, la carte de séjour, la vérification du titre et les obligations déclaratives : une étape à ne pas négliger pour sécuriser le recrutement.

Coût et formalités du salarié détaché en France

Le détachement permet de faire intervenir un salarié étranger en France tout en maintenant, pendant 24 mois au maximum, son affiliation au régime de sécurité sociale de son pays d’origine. Pour l’employeur, l’intérêt est clair : réduire le coût des cotisations patronales. En contrepartie, le cadre est strict. La moindre omission, qu’il s’agisse d’une déclaration, de la désignation d’un représentant en France ou d’une demande d’autorisation de travail lorsque nécessaire, peut entraîner des sanctions lourdes.

Le formulaire A1 et les économies sur les cotisations sociales

Le formulaire A1 est la pièce centrale du dispositif. Il prouve que le salarié détaché reste couvert par la sécurité sociale de son pays d’origine et permet, sur cette base, une exonération des cotisations françaises pendant toute la durée du détachement.

Concrètement, pour un salarié détaché depuis la Roumanie avec un salaire brut de 2 000 €, les charges atteignent 630 € (31,5 %), contre 900 € dans le cadre d’un CDI en France. L’économie mensuelle est donc de 270 €.

Passé 24 mois, le régime change. Le salarié doit être affilié au système français et les charges patronales montent à 45 % du salaire brut. Un délai de carence de 2 mois s’applique ensuite avant toute nouvelle mission comparable pour le même salarié.

La déclaration SIPSI et les obligations de l’employeur

La déclaration SIPSI est obligatoire. Elle doit être déposée au moins 3 semaines avant le début de la mission. Cette déclaration ne remplace pas l’autorisation de travail : pour un salarié détaché hors Union européenne, une demande d’autorisation de travail auprès de la DREETS reste requise.

Le dossier de demande d’autorisation doit être complet : contrat, justificatifs de logement et preuve du paiement de la taxe DGFiP.

En cas d’oubli, la sanction est immédiate : 4 000 € par salarié non déclaré, avec un plafond fixé à 500 000 €. Un représentant légal en France est également obligatoire pendant toute la mission. Son absence expose à la même amende de 4 000 €. Enfin, l’ensemble des documents doit être conservé pendant 3 ans.

La rémunération et les indemnités du salarié détaché

La rémunération du salarié détaché doit respecter le minimum applicable en France : le SMIC, fixé à 1 823,03 € brut mensuel en 2026, ou le minimum conventionnel du secteur s’il est plus élevé. Aucune exception. Les primes conventionnelles, l’ancienneté et les heures supplémentaires se calculent selon le droit du travail français, indépendamment de la législation du pays d’origine.

Les frais directement liés au détachement, transport, hébergement, repas, doivent être remboursés séparément. Ils ne se confondent pas avec le salaire brut.

Exonérations, formalités et droits des salariés étrangers

Tous les employeurs ne sont pas soumis à la taxe DGFiP. Tous les salariés étrangers n’entraînent pas les mêmes démarches. Avant de recruter un étranger, vous avez intérêt à qualifier le cas d’embauche dès le départ : statut du candidat, nature du contrat, durée du séjour, besoin ou non d’une autorisation de travail. Cette vérification en amont sécurise le recrutement, réduit les coûts et évite une demande d’autorisation inutile.

Qui est exonéré de la taxe pour travailleur étranger ?

L’exonération s’applique lorsque le travailleur étranger dispose déjà d’un titre de séjour ou d’une carte de séjour lui ouvrant le droit de travailler, ou relève d’une catégorie dispensée. En pratique, il faut contrôler le titre présenté, la validité du titre de séjour et, si besoin, le régime exact du séjour valant autorisation.

- Ressortissants UE, EEE, Suisse, Monaco, Andorre et Saint-Marin : aucune taxe, aucune autorisation de travail.

- Titulaires d’un passeport talent ou d’un titre assimilé : exonération totale de la taxe DGFiP, quel que soit le niveau de rémunération ou la durée du contrat.

- Organismes publics et établissements d’enseignement supérieur : exonération pour les recrutements liés à la recherche ou à l’enseignement, y compris pour les fondations de coopération scientifique.

- Assistants linguistiques temporaires et étudiants étrangers : taxe fixée à 0 €, quelle que soit la durée du contrat.

- Particuliers employeurs : exonération totale au sens du code du travail.

Certaines missions de courte durée échappent également à la procédure : mannequinat, participation à des colloques, audits en détachement ou emplois saisonniers spécifiques. La condition est claire : une durée inférieure ou égale à trois mois, sans autorisation provisoire de travail ni taxe associée.

Le changement de statut mérite une attention particulière. C’est notamment le cas lorsqu’un étudiant étranger passe d’un titre de séjour à un statut de salarié qualifié. Le traitement administratif, la déclaration attendue et le régime applicable peuvent alors changer sensiblement. Mieux vaut donc vérifier le dossier avant de lancer le recrutement.

Formalités obligatoires avant la prise de poste

Pour embaucher un salarié en conformité, les formalités d’embauche doivent être finalisées avant le premier jour travaillé. L’immatriculation à la sécurité sociale via Ameli est requise, tout comme la déclaration préalable à l’embauche. Cette déclaration concerne tout salarié étranger en France, qu’il relève d’un court ou d’un long séjour, qu’il soit citoyen de l’Union ou non.

La DSN permet l’affiliation aux régimes de retraite complémentaire. L’inscription au registre unique du personnel est, elle aussi, obligatoire.

Il faut aussi anticiper la visite d’information et de prévention avant la prise de poste. Dans les secteurs exposés, comme le BTP ou l’industrie, ce point est encore plus sensible. Lorsque le calendrier est tendu, notamment en cas de demande d’autorisation, de déclaration complémentaire ou de dossier en cours d’instruction, chaque étape doit être planifiée sans attendre.

Conditions de travail et titre de séjour des salariés étrangers

Les salariés étrangers doivent bénéficier des mêmes conditions de travail que les salariés français : durée du travail, rémunération, droits conventionnels, hygiène et sécurité. Aucun écart n’est possible. En parallèle, vous devez contrôler le titre de séjour présenté au moment du recrutement, puis à chaque renouvellement. Point de vigilance : un titre de séjour ne vaut pas toujours autorisation de travail, et le séjour valant autorisation doit être vérifié au cas par cas.

Pour certains titres spécifiques, notamment la carte « recherche d’emploi / création d’entreprise » issue d’un long séjour, la rémunération doit dépasser 2 800,53 € et l’emploi proposé doit rester cohérent avec la formation ou le projet du candidat. Dans ce type de situation, il faut examiner précisément la validité du titre de séjour, la nature de la carte et, si nécessaire, engager une autorisation provisoire de travail ou une demande d’autorisation adaptée.

Si vous souhaitez recruter un salarié étranger dans un cadre sécurisé, nous vous recommandons d’analyser en amont le titre de séjour, les conditions du séjour valant autorisation et les obligations liées au recrutement d’un salarié qualifié.

Foire aux questions

Quelle est la taxe à payer pour embaucher un salarié étranger hors UE ?

Pour recruter un salarié étranger hors UE, une taxe DGFiP, souvent appelée taxe OFII, peut s’appliquer. Son montant dépend de la durée du contrat et du salaire brut.

Si vous souhaitez embaucher un salarié en CDI, ou sur un contrat d’au moins 12 mois, la taxe représente 55 % du salaire brut mensuel, dans la limite de 2 506,67 €. Pour un contrat de 3 à moins de 12 mois, le barème est forfaitaire : 74 € jusqu’au SMIC, 210 € entre 1 et 1,5 SMIC, puis 300 € au-delà. Pour les emplois saisonniers, comptez 50 € par mois.

Cette taxe n’est pas due pour embaucher un salarié étranger ressortissant de l’UE. Elle ne s’applique pas non plus à certains profils, notamment les titulaires d’un passeport talent. En pratique, cette charge s’intègre au dossier de demande lorsque vous déposez une demande d’autorisation de travail, y compris lors d’une première embauche.

Quel est le délai pour obtenir une autorisation de travail pour un salarié étranger ?

Le délai d’instruction d’une autorisation de travail est, en principe, de 2 mois à compter de la réception d’un dossier complet par la DREETS. Sans réponse dans ce délai, la demande d’autorisation est rejetée tacitement.

Mieux vaut donc anticiper. Pour embaucher un salarié étranger dans de bonnes conditions, la demande d’autorisation de travail doit être préparée en amont, avec un dossier solide : contrat, justificatifs utiles, éléments liés au logement le cas échéant, et preuve de paiement lorsque la taxe est due.

Un dossier incomplet peut retarder l’instruction, puis la délivrance du titre de séjour ou la prise de poste effective.

Peut-on recruter un salarié étranger sans autorisation de travail ?

Oui, mais seulement dans des situations précises. Les ressortissants de l’UE, de l’EEE, de la Suisse et de Monaco peuvent travailler en France sans autorisation de travail. Certains documents valent aussi droit au travail, selon le titre de séjour détenu.

Par exemple, une carte de résident, un titre « vie privée et familiale » ou certains VLS-TS permettent d’embaucher un salarié sans demande complémentaire. À l’inverse, tous les titres ne l’autorisent pas. Avant d’embaucher un salarié étranger, vous devez donc vérifier avec attention la validité du titre de séjour et les mentions qui y figurent.

En l’absence de droit au travail, une demande d’autorisation de travail reste nécessaire avant la prise de poste. Négliger cette vérification pour recruter un salarié étranger expose l’employeur à des sanctions financières et pénales.