Sommaire

- Taxe OFII et coût d’embaucher un salarié étranger en CDI

- Calculer le montant de la taxe OFII en 2026

- Autorisation de travail et salaire minimum pour salariés étrangers

- Coût total d’embauche d’un salarié étranger en France

- Obligations administratives et coûts liés au détachement du salarié

- Foire aux questions

Vous anticipez le coût d’embauche d’un travailleur étranger et souhaitez en maîtriser chaque composante : taxe OFII, cotisations ou frais annexes. Je détaille ici les obligations financières liées à l’embauche d’un salarié étranger en France. Concrètement, avec les barèmes actualisés, vous pouvez budgéter votre recrutement en toute sérénité.

Taxe OFII et coût d’embaucher un salarié étranger en CDI

Recruter un salarié étranger impose une exigence fiscale spécifique : la taxe, gérée par la DGFiP depuis 2023. À mon sens, elle exige une anticipation rigoureuse dans votre budgétisation, en plus des charges habituelles. L’obligation naît dès l’obtention du visa pour le contrat de travail ou de l’autorisation de travail, bien avant le premier jour d’activité.

Qu’est-ce que la taxe OFII pour l’employeur ?

La taxe employeur salarié étranger CDI s’applique lors de la première admission d’un ressortissant étranger pour exercer un emploi. Elle concerne tout employeur privé signant un engagement de plus de trois mois. Son montant dépend de la durée du contrat et de la rémunération, selon des barèmes annuels officiels.

Vous devez payer la taxe OFII à la fin du mois où le salarié commence sa mission. Dans les faits, vous disposez de trois mois après validation pour régler cette somme. Retrouvez plus de détails sur notre page consacrée à la taxe OFII employeur.

L’embauche réalisée en 2026 sera déclarée l’année suivante via les formulaires dédiés (3310-A-SD ou 3517-S-SD). En cas d’arrêt d’activité, le règlement est immédiat, sans délai. Un simulateur officiel vous aide à évaluer le coût d’embaucher un salarié en ligne.

Barèmes selon la durée du contrat de travail

Lors d’un recrutement, le coût d’embaucher un salarié varie selon la nature de l’accord. Pour un engagement long, la taxe équivaut à 55 % du salaire mensuel brut, plafonnée à 2 506,67 € (soit 2,5 fois le SMIC). Ce calcul basé sur le brut mensuel clarifie vos obligations, comme illustré ci-dessous :

| Type de contrat | Condition salariale | Montant de la taxe (2026) |

| CDI ou contrat ≥ 12 mois | 55 % du salaire brut mensuel | Plafonné à 2 506,67 € |

| Contrat temporaire 3-12 mois | Salaire ≤ SMIC (1 823,03 €) | 74 € |

| Contrat temporaire 3-12 mois | Salaire entre SMIC et 1,5 SMIC | 210 € |

| Contrat temporaire 3-12 mois | Salaire > 1,5 SMIC | 300 € |

| Emploi saisonnier | Par mois d’activité (complet ou non) | 50 € / mois |

| Jeune professionnel (accord bilatéral) | Selon conditions du contrat | 50 € à 300 € (généralement 72 €) |

| Assistant linguistique temporaire | — | 0 € (exonération totale) |

Exonérations possibles selon le profil du salarié

Certains profils bénéficient d’une exonération, partielle ou totale, ce qui allège considérablement l’embauche de travailleurs étrangers. Je privilégie une vérification scrupuleuse de la situation avant de recruter un salarié étranger. Cela évite d’acquitter des frais superflus ou d’omettre une règle essentielle.

- Européens et assimilés : ils sont exemptés d’office, sans démarche complexe.

- Documents spécifiques : un passeport talent ou autre titre de séjour assimilé écarte la taxation.

- Particuliers employeurs : exemption totale pour les activités non lucratives.

- Secteur académique : les organismes de recherche sont dispensés pour les missions longues.

Ces dispenses réduisent nettement le poids financier lié à l’embauche d’un salarié étranger. Une analyse minutieuse s’impose avant toute déclaration pour maîtriser le ratio du mensuel brut réel.

Calculer le montant de la taxe OFII en 2026

L’évaluation précise du coût repose sur trois critères : la durée du contrat, la catégorie de travail et le salaire mensuel brut. Concrètement, pour les engagements courts, la taxe est forfaitaire et facile à anticiper. Un contrat long nécessite en revanche un calcul proportionnel, que je détaille plus bas.

Calcul de la taxe selon le salaire brut mensuel

Pour déterminer votre montant taxe embauche salarié étranger, appliquez un taux de 55 % sur le brut mensuel, plafonné à 2,5 fois le SMIC. En pratique, un salaire de 2 000 € génère une taxe de 1 100 €, à intégrer dans votre budget de recrutement. Le plafond absolu est fixé à 2 506,67 €, même pour une rémunération supérieure à 4 557,58 €.

- Base de 1 823 € (SMIC) : prévoyez 1 002,65 € pour un CDI, soit 55 % de cette base.

- Rémunération de 2 500 € : comptez 1 375 € pour un engagement d’au moins un an.

- Salaire de 4 557,58 € ou plus : la contribution est plafonnée à 2 506,67 €, le montant mensuel maximal pour 2026.

- Engagement de 6 mois au SMIC : une somme forfaitaire de 74 € s’applique, quelle que soit la durée précise.

Pour l’embauche de profils saisonniers, la taxe s’élève à 50 € par mois de présence, mois incomplet inclus. Je privilégie l’usage du simulateur officiel (formulaire 2859-FC-SD) sur impots.gouv.fr pour sécuriser vos déclarations.

Déclaration et paiement auprès de la DGFiP

La taxe OFII est désormais collectée par la DGFiP, sur le même modèle que la TVA. Ce qui change vraiment : une déclaration annuelle unique centralise vos obligations. Tout employeur intégrant un travailleur étranger doit régler cette taxe embauche étranger dès l’admission au séjour.

Dans les faits, sous le régime normal, une télédéclaration intervient au premier trimestre suivant l’année d’intégration. Sous le régime simplifié, joignez les formulaires à votre déclaration de TVA habituelle. Vérifiez votre statut fiscal avant d’accueillir des salariés étrangers.

Soyez vigilant : en cas de cessation d’activité, le paiement est immédiat, sans délai de grâce. Tout retard aux échéances entraîne des pénalités sur les sommes dues. Prévoyez rigoureusement ces dates pour éviter tout surcoût.

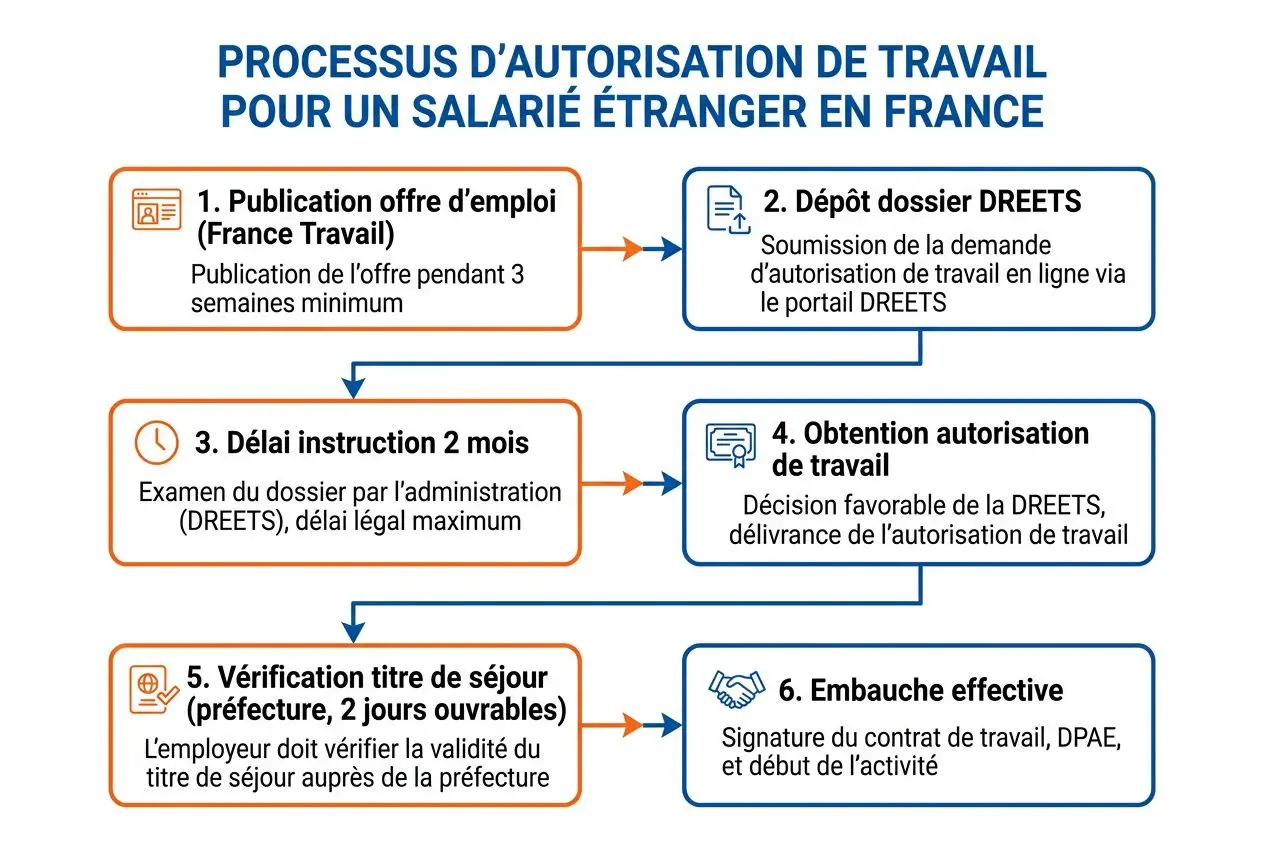

Autorisation de travail et salaire minimum pour salariés étrangers

L’embauche d’un ressortissant étranger hors UE implique, au-delà des aspects fiscaux, des démarches administratives spécifiques. Concrètement, l’autorisation de travail donne sa validité légale au contrat de travail. Son absence expose l’employeur à des sanctions pénales et financières particulièrement sévères.

Quels titres de séjour nécessitent une autorisation de travail ?

Pour toute embauche, je vérifie systématiquement la situation du candidat. L’examen de son titre de séjour est une étape critique. Dans les faits, tout salarié extra-européen doit disposer d’une autorisation de travail valide.

- Démarche obligatoire : avec un VLS-TS ou une carte de séjour temporaire, une nouvelle demande d’autorisation de travail est nécessaire à chaque recrutement.

- Dispense automatique : les cartes « talent » ou « résident » incluent déjà le droit de travailler.

- Cas des étudiants : leur activité est libre dans la limite de 964 heures annuelles.

La vérification du titre de séjour auprès de la préfecture reste impérative avant toute intégration. Je privilégie cette démarche au minimum deux jours avant la prise de poste. Cette précaution vous protège efficacement en cas de contrôle.

Procédure d’embauche depuis l’étranger via la DREETS

Recruter un salarié depuis l’étranger passe obligatoirement par la DREETS. Dans les faits, une offre d’emploi doit généralement être publiée au préalable. Ce qui change vraiment : les métiers en tension bénéficient désormais d’une dispense de publication.

La demande d’autorisation de travail adressée à l’administration se doit d’être exhaustive. Elle comprend impérativement le contrat de travail et des justificatifs de logement. L’État dispose ensuite d’un délai de deux mois pour statuer sur l’embauche.

Respect du SMIC et des conventions collectives

La procédure exige de préciser la rémunération prévue pour le poste. Le salaire mensuel brut doit au minimum correspondre au SMIC en vigueur, ou au plancher conventionnel. Cette règle est absolue : aucune dérogation n’est accordée à l’employeur.

Certaines conventions collectives imposent un brut mensuel supérieur au minimum légal. Vérifiez scrupuleusement le salaire correspondant à la classification retenue. Toute erreur sur ce point entraîne généralement un rejet définitif de la demande d’autorisation de travail.

L’embauche dans des métiers en tension facilite parfois l’obtention d’un titre de séjour. Mais le respect intégral du salaire minimum reste une condition non-négociable. En pratique, je recommande une vigilance constante sur ces critères pour sécuriser le processus.

Coût total d’embauche d’un salarié étranger en France

La taxe Ofii ne représente qu’un élément à considérer. Le budget global intègre les charges patronales, les démarches administratives et les frais logistiques éventuels. Je vous propose une projection chiffrée pour maîtriser le coût d’embauche d’un travailleur étranger sans mauvaises surprises.

Charges sociales et taxes selon le régime applicable

Le budget varie considérablement selon le régime de travail retenu. Concrètement, lors de l’embauche d’un salarié étranger en CDI classique, les charges atteignent près de 45%. À l’inverse, un travailleur détaché relève d’un taux de cotisations plafonné à 31,5%.

- Charges locales (CDI) : comptez 45% du salaire, soit 900€ pour 2 000€ brut (environ 2 900€ mensuels pour l’employeur).

- Charges roumaines (détachement) : évaluées à 31,5%, elles représentent 630€ pour 2 000€ brut (environ 2 630€ par mois).

- Économie par salarié : l’économie atteint environ 288€ par mois par rapport au recrutement classique, soit 3 456€ annuels.

- Anticipation de la taxe Ofii : prévoyez 1 100€ pour un contrat long, montant exigible l’année suivante.

Ces chiffres confirment la pertinence financière du détachement pour les missions de longue durée. Cette différence de cotisations couvre largement les frais liés à l’accueil d’un salarié étranger en France.

Coût réel d’un salarié détaché via une agence d’intérim

Solliciter Interim Solutions pour piloter votre projet garantit un investissement maîtrisé. Plusieurs postes composent ce budget : rémunération alignée sur le smic, cotisations roumaines, indemnités et frais logistiques. Retrouvez le détail complet du coût détachement roumain sur notre page dédiée.

La facturation correspond généralement à un coefficient de 1,20 à 1,35 appliqué sur la rémunération brute. Pour 6 mois de mission à 2 000€ brut, prévoyez un budget d’environ 15 780€, hors frais annexes. Les vérifications documentaires et le sourcing sont intégralement inclus.

Frais logistiques et administratifs à prévoir

Réussir l’embauche de travailleurs étrangers exige d’anticiper certains frais d’installation incompressibles. Leur impact varie selon la durée et la localisation du chantier. Les missions longues permettent un amortissement plus favorable de ces coûts fixes.

- Trajets aller-retour : le coût du voyage depuis la Roumanie dépend de la distance et de la fréquence des rotations.

- Logement sur place : cet hébergement peut être inclus dans la prestation, selon vos besoins.

- Mise à niveau sécuritaire : une formation aux normes locales s’avère indispensable, notamment dans le BTP et l’industrie.

- Indemnités spécifiques : totalement défiscalisées, elles améliorent la rémunération du salarié sans alourdir le budget.

En planifiant ces dépenses en amont, vous sécurisez votre enveloppe financière. De la sélection au logement, Interim Solutions assure un pilotage complet pour vous libérer de l’opérationnel. Vous garantissez ainsi la conformité légale de chaque dossier.

Obligations administratives et coûts liés au détachement du salarié

Accueillir un salarié étranger en France implique des démarches spécifiques qui influent directement sur le coût de l’embauche. Concrètement, vous devez valider la déclaration SIPSI, obtenir le formulaire A1 et respecter le smic français ainsi que les durées de travail en vigueur. Je recommande d’anticiper ces exigences pour maîtriser le budget associé à l’intégration d’un travailleur étranger. Consultez notre guide détaillé sur le coût du détachement salarié pour sécuriser vos pratiques.

Déclaration SIPSI et formulaire A1 obligatoires

Chaque détachement salarié doit faire l’objet d’une déclaration préalable sur SIPSI, à effectuer idéalement trois semaines avant le début de la mission. Cette démarche valide le séjour professionnel et protège votre entreprise. À défaut, vous vous exposez à des pénalités financières immédiates.

- Déclaration SIPSI : son omission expose à une amende de 4 000 € par salarié non déclaré, plafonnée à 500 000 € au total.

- Formulaire A1 : il atteste du maintien des droits sociaux dans le pays d’origine et exonère des cotisations françaises pour une durée maximale de 24 mois.

- Représentant légal en France : sa désignation est obligatoire, sous peine d’une amende forfaitaire de 4 000 €.

- Responsabilité solidaire : le donneur d’ordre dispose de 48 heures pour exiger la régularisation administrative d’un partenaire défaillant.

L’absence du formulaire A1 entraîne un risque majeur : la double cotisation sociale. Les organismes français réclameront leur dû en plus des charges du pays d’origine, ce qui alourdit considérablement la facture.

Le travail du salarié étranger relève des directives européennes. Même sous contrat initial étranger, il est impératif de garantir le respect des standards français pour éviter tout risque de travail dissimulé.

Sanctions en cas de non-conformité du travail détaché

Les obligations administratives du travail restent incontournables pour sécuriser une sous-traitance internationale. Leur non-respect génère des sanctions cumulatives, souvent bien supérieures aux frais de mise en conformité. Un simple oubli peut suspendre la mission et engager votre responsabilité pénale.

- Omission SIPSI : 4 000 € d’amende par personne, portée à 8 000 € en cas de récidive.

- Défaut de représentant : pénalité fixe de 4 000 €, indépendante des autres sanctions.

- Absence de formulaire A1 : double cotisation sociale, française et étrangère.

En qualité de donneur d’ordre, votre responsabilité solidaire est engagée en cas de manquement du prestataire. Je privilégie un contrôle de conformité dès l’arrivée des équipes. Intervenir dans les 48 heures limite significativement vos risques légaux.

Transition vers le régime français après 24 mois

La durée maximale d’un détachement est de 24 mois consécutifs. Au-delà, l’affiliation au régime français devient obligatoire, avec des cotisations patronales avoisinant 45 % du salaire brut. Prévoyez également un délai de carence de deux mois avant toute nouvelle mission similaire.

Concrètement, cette transition s’opère via le formulaire S1 auprès de la CPAM, afin de maintenir la couverture médicale. Anticipez dès le 23e mois : préparez le permis de travail le cas échéant et budgétisez l’assujettissement aux charges françaises.

Foire aux questions

Quel est le coût total d’embauche d’un salarié étranger en France en 2026 ?

Ce coût varie selon le contrat et le régime. Prenons un CDI à 2 000 € brut mensuel.

Concrètement, ajoutez environ 900 € de cotisations patronales (45%) et 1 100 € de taxe OFII, déclarée l’année suivante. Intégrez aussi les frais administratifs liés à l’autorisation de travail.

Dans le cadre d’un détachement, le total mensuel atteint plutôt 2 630 € (avec 31,5% de charges roumaines). Les frais logistiques pour la mission s’élèvent à 2 000-3 000 €.

Comment embaucher un travailleur étranger légalement en France ?

L’embauche d’un salarié étranger oblige à suivre plusieurs contrôles. Hors métiers en tension, commencez par publier une offre sur France Travail. Sollicitez ensuite la DREETS et vérifiez le titre de séjour en préfecture.

Je pratique cette vérification deux jours avant l’embauche. Pour un détachement, validez la déclaration SIPSI. En pratique, l’accueil d’un salarié étranger exige de confirmer que son séjour l’autorise à travailler.

Ce qui change vraiment : vous devez régler les taxes associées. Un recrutement non conforme expose à des sanctions pénales et financières lourdes.

Qui est exonéré de la taxe OFII en 2026 ?

Les ressortissants européens (UE, EEE, Suisse, Monaco, Andorre, Saint-Marin) en sont automatiquement exonérés. Ils n’ont pas besoin de titre de séjour spécifique pour travailler.

Sont aussi exemptés : les organismes publics de recherche, les établissements d’enseignement supérieur et les particuliers employeurs. Un passeport talent ou une carte étudiant annule également cette taxe.

À mon sens, je vérifie toujours le statut précis du salarié avant l’embauche. Cela permet de recruter en connaissance de cause sur cette contribution financière.