Sommaire

- Quel pays perçoit les cotisations sociales d’un travailleur détaché

- Comment obtenir et conserver le formulaire A1 pour le détachement

- Assurance maladie et formalités préalables au détachement en France

- Droits du salarié détaché et responsabilités de l’employeur

- Documents obligatoires et représentant légal pour le détachement

- Foire aux questions

Le salarié détaché en France reste, sous conditions, affilié au régime de sécurité sociale de son pays d’origine. Les cotisations sociales sont donc versées dans le pays d’envoi et non en France, pendant la durée autorisée du détachement. Ce cadre concerne notamment les ressortissants d’un État membre de l’Union européenne, de l’EEE ou de la Suisse, selon les règlements européens n° 883/04 et n° 987/09.

Quel pays perçoit les cotisations sociales d’un travailleur détaché

En principe, un salarié en mobilité internationale relève du régime de sécurité sociale de son pays d’emploi. Le détachement constitue une dérogation. Dans ce cadre, le salarié détaché reste affilié dans son pays d’origine et non en France.

Le principe de cotisation dans le pays d’origine

Pour un travailleur détaché, les cotisations sociales restent dues dans le pays d’envoi pendant la mission, dans la limite prévue par les textes. L’employeur établi hors de France continue donc de déclarer et de payer les sommes dues auprès de la caisse compétente de son pays d’origine. Tant que la situation est régulière, aucune affiliation au régime français n’est exigée.

- Règle de base : le salarié étranger détaché conserve son affiliation à la sécurité sociale de son État d’origine pendant la période autorisée.

- Champ d’application : ce mécanisme vise les ressortissants d’un État membre de l’Union européenne, de l’EEE ou de la Suisse. Pour les salariés hors UE, la législation applicable dépend d’autres règles ou accords.

- Effet concret : le maintien dans le système du pays d’envoi évite une double affiliation et sécurise le traitement des cotisations sociales du travailleur détaché.

Avant toute mission, l’employeur doit effectuer une déclaration préalable de détachement via SIPSI auprès de l’inspection du travail. Pour compléter vos vérifications, vous pouvez consulter les informations officielles sur les cotisations des salariés détachés.

Le formulaire A1, clé du régime dérogatoire

La sécurité sociale du travailleur détaché repose sur un document central : le formulaire A1. Délivré par l’organisme de sécurité sociale du pays d’origine, il prouve que la législation applicable reste celle du pays d’envoi. Autrement dit, il confirme que le salarié ne relève pas, pendant cette période, du régime français de sécurité sociale.

Expiration du A1 et basculement au régime français

Le formulaire A1 est valable 24 mois au maximum à compter de sa délivrance. Il ne permet pas de prolonger indéfiniment le même détachement du salarié. À son échéance, le salarié bascule dans le régime français de sécurité sociale si les conditions du détachement ne sont plus remplies. L’employeur doit alors appliquer les règles du régime français et verser les cotisations sociales correspondantes.

Une interruption d’au moins deux mois est nécessaire avant d’envisager une nouvelle mission similaire avec le même salarié sous ce statut. Sans ce délai, le bénéfice du détachement peut être écarté. Le risque est clair : redressement, rappel de cotisations sociales et application du droit du pays d’emploi.

Comment obtenir et conserver le formulaire A1 pour le détachement

Le formulaire A1 détermine le régime de cotisations sociales applicable pendant la mission. Sa demande, sa remise au salarié détaché et sa conservation relèvent de la responsabilité de l’ employeur d’origine.

Les démarches pour obtenir le formulaire A1

Les charges sociales du travailleur détaché restent calculées selon les règles du pays d’origine si le formulaire A1 est obtenu avant le début de la mission. Pour les salariés relevant du régime général, la demande se fait via le compte urssaf.fr. La MSA est compétente pour le régime agricole. Autre point clé : le salarié doit être affilié à la sécurité sociale de son pays d’origine depuis au moins un mois avant la mission. À défaut, la demande peut être refusée.

En pratique, le détachement d’un salarié vers la France s’anticipe. Une demande tardive peut retarder l’intervention et exposer l’entreprise à un risque de double cotisation. L’ employeur d’origine doit remettre le document au salarié avant son départ. Confiez-nous cette formalité : nous soumettons la demande A1 avant le début de la mission et vous remettons le document finalisé dans les délais réglementaires.

La conservation et la présentation du A1

Dans le cadre d’un détachement, l’entreprise doit conserver une copie du formulaire A1 pendant au moins trois ans après la fin de la mission. Le document doit pouvoir être présenté à tout moment aux organismes de contrôle, DREETS, Urssaf, inspection du travail, par le travailleur détaché, l’employeur ou son représentant en France. En cas d’absence de justificatif, un redressement peut intervenir immédiatement.

Pour le détachement de salariés ressortissants d’un pays hors UE, EEE ou Suisse, le formulaire A1 n’est pas applicable. L’employeur doit produire un document équivalent prouvant l’affiliation à la sécurité sociale du pays d’origine. Dans ce cas, la durée du détachement peut aller jusqu’à trois ans, avec une prolongation possible jusqu’à six ans. Une autorisation de travail valide est également requise avant toute intervention en France.

En principe, le formulaire A1 permet au salarié de rester rattaché au système de sécurité sociale de son pays d’origine pendant 24 mois. Au-delà, le rattachement au régime français devient nécessaire et les cotisations dues en France s’appliquent. Si les règles ne sont pas respectées, l’entreprise s’expose à des amendes de 4 000 € par salarié, avec un risque supplémentaire : payer à la fois les cotisations du pays d’origine et celles du régime français. Consultez notre page dédiée sur les cotisations du salarié détaché pour le détail des obligations déclaratives.

Assurance maladie et formalités préalables au détachement en France

En cas de détachement en France, le salarié détaché conserve en principe sa couverture maladie dans son pays d’origine. Sa protection sociale reste donc rattachée au système du pays d’envoi, à condition que les démarches aient été réalisées avant le départ. En parallèle, l’employeur doit respecter les obligations applicables en France. À défaut, les sanctions peuvent être lourdes.

Couverture maladie du salarié détaché et de sa famille

L’ assurance sociale des travailleurs détachés repose sur une règle simple : le salarié reste affilié au régime de sécurité sociale de son pays d’origine. Avant la mission, il peut demander le formulaire S1 à son organisme d’assurance maladie, ainsi que la carte européenne d’assurance maladie. Ces documents facilitent l’accès aux soins dans le pays d’accueil, ici la France, sans avance de frais excessive. Si la résidence en France se prolonge, une inscription à la CPAM peut être possible, sans paiement de cotisations sociales supplémentaires au régime français.

Les membres de la famille qui accompagnent le salarié peuvent, eux aussi, bénéficier d’une prise en charge via la CPAM, s’ils répondent aux critères prévus par la législation française. En cas d’arrêt maladie, l’avis d’arrêt de travail doit être transmis à la caisse compétente et à l’employeur.

La déclaration préalable SIPSI : délais, contenu et sanctions

La déclaration préalable SIPSI est obligatoire avant l’arrivée de tout travailleur détaché en France, quelle que soit la durée de la mission. Elle se dépose en ligne sur la plateforme SIPSI, idéalement au moins trois semaines avant le début de l’intervention. Cette formalité permet d’obtenir un numéro de dossier prouvant la régularité de la démarche. Le fait que l’employeur soit établi dans un État membre de l’UE ne dispense en rien de cette obligation.

- Contenu obligatoire : dates de début et de fin de mission, identité de l’employeur, informations sur l’entreprise d’accueil, nombre de salariés concernés, adresse du lieu de travail et activité exercée.

- Représentant désigné : le nom du représentant en France doit apparaître dans la déclaration, sous peine d’une amende de 4 000 € par salarié.

- Attestation SIPSI : générée après le dépôt, elle doit être conservée, présentée en cas de contrôle et annexée au registre du personnel de l’entreprise d’accueil.

L’absence de déclaration est assimilée à du travail dissimulé. L’entreprise s’expose alors à une amende de 4 000 € par salarié, portée à 8 000 € en cas de récidive dans les deux ans, dans la limite de 500 000 €.

À joindre également : le formulaire A1, délivré par la caisse de sécurité sociale du pays d’origine. Il prouve que le salarié reste affilié à son régime d’envoi pendant la mission et permet, en principe, de maintenir l’affiliation au système d’origine pendant une durée maximale de 24 mois, sans bascule vers le régime français.

Droits du salarié détaché et responsabilités de l’employeur

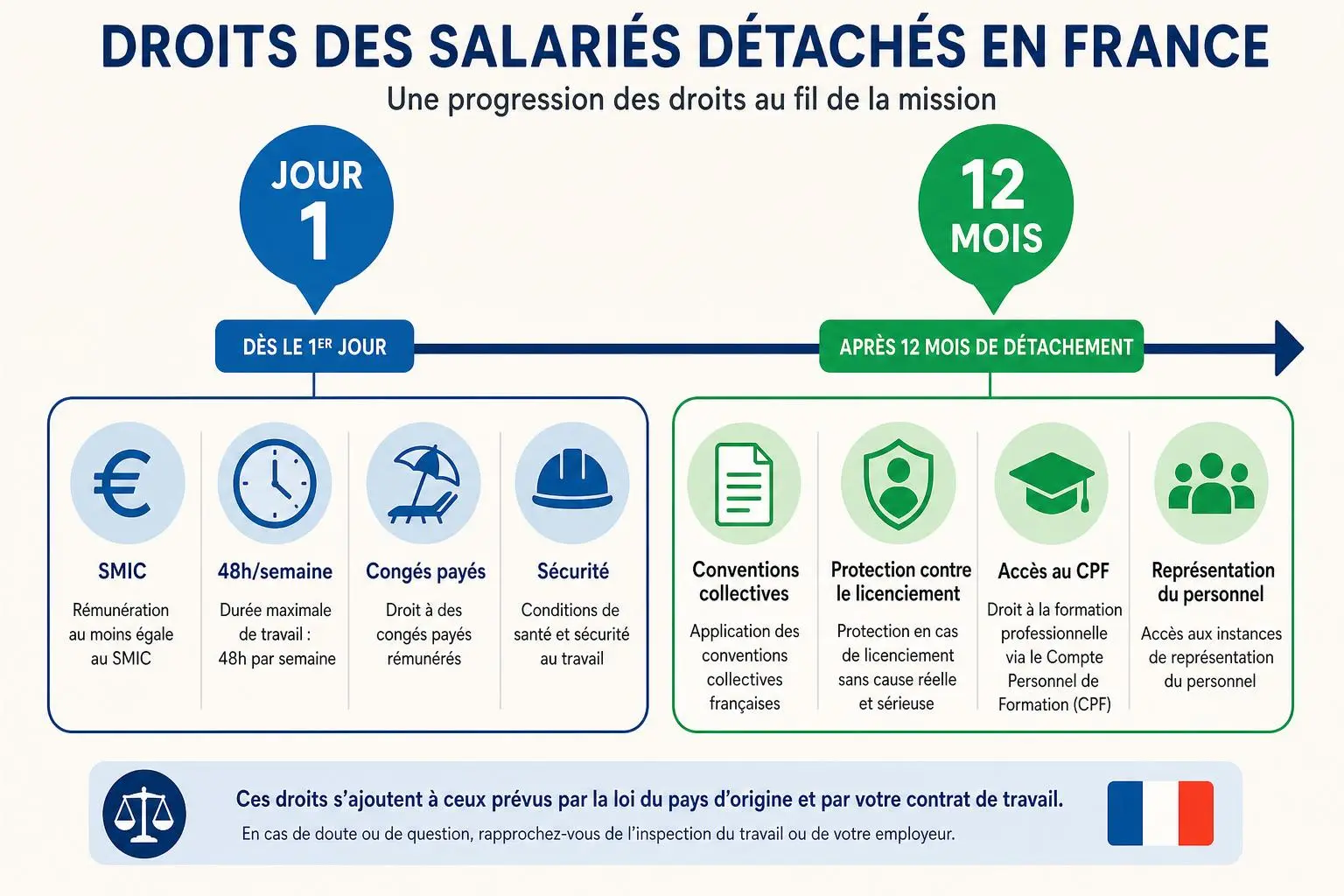

Le détachement n’efface en rien les droits du salarié en France. Dès le premier jour de mission, un noyau dur de protections s’applique dans le pays d’accueil, même si le régime de sécurité sociale reste, sous conditions, celui du pays d’origine. Puis, avec la durée, les garanties s’élargissent jusqu’à couvrir l’essentiel du droit du travail applicable sur le territoire français.

Le socle minimal garanti dès le premier jour en France

Le salarié détaché, affilié à la sécurité sociale de son pays d’origine, bénéficie immédiatement en France d’un cadre protecteur clair : SMIC à 11,65 €/heure au 1er janvier 2024, durée maximale de 48 heures par semaine, et 5 semaines de congés payés par an. Le principe « à travail égal, salaire égal » s’impose d’emblée : un salarié détaché ne peut pas être rémunéré en dessous du niveau d’un salarié local pour une mission équivalente. Les conventions de branche étendues s’appliquent aussi au détachement de travailleurs.

Les règles d’hygiène, de sécurité et de santé du pays d’accueil s’appliquent sans exception, indépendamment des règles de détachement liées au régime de sécurité sociale ou aux cotisations sociales. L’employeur doit aussi prendre en charge les frais de voyage, de logement et de repas.

- Durée du travail : la limite de 48 heures par semaine et les règles sur les heures supplémentaires s’appliquent dès le début de la mission.

- Congés payés : 5 semaines de congés annuels sont garanties conformément à la législation française.

- Frais de mission : les dépenses de transport, d’hébergement et de repas doivent être prévues dans le contrat de mission ou de détachement.

Pendant toute la mission, l’entreprise d’envoi doit également respecter l’égalité professionnelle et la protection de la maternité. En cas de manquement grave, non-respect du SMIC, fraude, atteinte à la santé ou à la sécurité, l’inspection du travail peut suspendre l’activité jusqu’à un mois. Des sanctions pénales peuvent aussi être prononcées, jusqu’à 3 ans d’emprisonnement et 225 000 € d’amende pour une personne morale.

Les droits élargis après 12 mois de détachement

Après 12 mois, les droits du travail salarié détaché évoluent nettement. Le salarié entre dans la catégorie du détachement de longue durée et relève alors de l’essentiel du code du travail français : conventions collectives, protection contre les licenciements abusifs, accès au CPF, représentation du personnel. Cette extension s’applique automatiquement. En pratique, seul le volet cotisations sociales peut encore relever du pays d’origine, si le formulaire A1 reste valide.

C’est souvent à ce stade que le risque de non-conformité apparaît, notamment si la mission se prolonge sans mise à jour des pratiques internes.

Les responsabilités du donneur d’ordre français

Le donneur d’ordre en France ne peut pas rester passif. Si son prestataire manque à ses obligations, salaires impayés, fraude aux cotisations sociales, manquement à la sécurité, sa responsabilité solidaire peut être engagée. La législation française lui impose d’agir rapidement pour faire cesser ou régulariser la situation.

Le cadre européen permet, en principe, de maintenir l’affiliation au régime de sécurité sociale du pays d’origine tant que la mission ne dépasse pas 24 mois, à condition de disposer du formulaire A1. Au-delà, le salarié relève du régime français. L’employeur doit alors appliquer les formalités requises, respecter les conditions de travail locales et sécuriser la conformité de l’opération : cotisations détachés france.

Documents obligatoires et représentant légal pour le détachement

En France, la conformité d’un détachement repose sur deux exigences simples, mais non négociables : désigner un interlocuteur sur place et réunir l’ensemble des documents obligatoires détachement. Ces obligations s’appliquent dès la première mission. Elles engagent l’employeur étranger et peuvent aussi mettre en cause le donneur d’ordre français en cas de manquement.

Le rôle du représentant légal en France

Avant l’arrivée du premier salarié détaché ou travailleur détaché, l’entreprise doit nommer un représentant légal france détachement. Ce représentant peut être un salarié de l’entreprise d’envoi, l’entreprise cliente en France avec son accord exprès, ou un prestataire spécialisé. Il devient l’interlocuteur des autorités compétentes, DREETS, Urssaf, inspection du travail, et doit pouvoir transmettre le dossier demandé dans un délai de 15 jours en cas de contrôle. À défaut, l’employeur s’expose à une amende immédiate de 4 000 € par salarié.

Quels documents conserver pendant et après la mission ?

Le représentant désigné doit assurer la conservation, la mise à disposition et la cohérence de tous les justificatifs liés au détachement. Le contrat, ou l’avenant, doit mentionner le lieu de travail en France, la date de fin de mission, la rémunération prévue et les frais pris en charge. Il doit être rédigé, ou à défaut traduit, en français.

Il faut aussi conserver les bulletins de paie, les relevés d’heures, l’attestation SIPSI et le formulaire A1. Ces pièces doivent pouvoir être présentées pendant la mission, puis archivées au moins 3 ans après sa fin. L’attestation SIPSI, elle, doit être annexée au registre du personnel de l’entreprise d’accueil dès l’arrivée du premier salarié.

- Formulaire A1 : il atteste l’affiliation au régime de sécurité sociale du pays d’origine, via l’organisme de sécurité sociale compétent du pays d’origine.

- Attestation SIPSI : générée après la déclaration préalable.

- Contrat de détachement traduit : contrat ou avenant fixant les conditions de mission, à rédiger ou traduire en français, puis à conserver au moins 3 ans.

- Bulletins de paie et relevés d’heures : documents traduits en français, utiles pour démontrer le respect du SMIC et des durées légales de travail.

C’est précisément le rôle du représentant légal : sécuriser les échanges, centraliser les preuves et répondre rapidement aux contrôles.

| Document | Délivré par | Délai d’obtention | Durée de conservation |

| Formulaire A1 | Organisme de sécurité sociale du pays d’origine | Avant le début de la mission | 3 ans après la fin du détachement |

| Attestation SIPSI | Plateforme SIPSI (automatique) | Avant l’arrivée en France | 3 ans minimum |

| Contrat de détachement (traduit) | Employeur d’envoi | Avant le départ du salarié | 3 ans minimum |

| Bulletins de paie traduits | Employeur d’envoi | Mensuellement | 3 ans minimum |

| Relevés d’heures traduits | Employeur d’envoi | En continu | 3 ans minimum |

| Preuve d’activité réelle du pays d’origine | Employeur d’envoi | Avant le début de la mission | Durée de la mission + 3 ans |

Préparez ce dossier dès le cadrage de la mission : vous réduisez ainsi le risque de sanction, de redressement ou de blocage administratif. Nous pouvons vous accompagner sur toute la chaîne, de la demande du formulaire A1 à l’archivage final, en passant par la gestion documentaire et la représentation en France.

Foire aux questions

Quelles sont les cotisations sociales d’un travailleur détaché en France ?

En France, un travailleur détaché continue, en principe, de relever de la sécurité sociale de son pays d’origine pendant la durée de validité du formulaire A1, dans la limite prévue par les règles de détachement, généralement 24 mois. Durant cette période, les cotisations sociales sont versées dans le pays d’envoi, conformément à la législation applicable. Il n’y a donc pas d’affiliation au régime français de sécurité sociale tant que le document reste valable. À son expiration, l’affiliation en France devient obligatoire.

Comment est imposé un salarié détaché en France sur le plan social ?

Sur le plan social, un salarié détaché reste rattaché au système de sécurité sociale de son pays d’origine si le A1 est valide. Ce formulaire, délivré par l’organisme compétent du pays d’envoi, prouve que la législation applicable n’est pas celle de la France pour les cotisations. En parallèle, dès le premier jour de mission, le salarié bénéficie du noyau dur du droit du travail français : SMIC, durée légale du travail et congés payés.

Quels sont les avantages du détachement pour une entreprise ?

Le détachement permet à une entreprise d’affecter temporairement des salariés en France sans basculer immédiatement dans le régime français, lorsque les conditions légales sont réunies. Cela peut améliorer la maîtrise des coûts, à condition de respecter strictement les règles de détachement et de sécuriser chaque justificatif. Pour l’entreprise utilisatrice, recourir à un travailleur détaché ou à un prestataire spécialisé peut aussi apporter plus de souplesse opérationnelle.